L’audit avait pour objectif de fournir l’assurance que les activités de gouvernance des Instituts de recherche en santé du Canada (IRSC) se déroulent de manière efficace et qu’elles offrent une fonction d’orientation stratégique et de surveillance à l’organisation. Les objectifs et les questions de recherche ont été tirés de l’orientation en matière de gouvernance dans le secteur public de l’Institut des auditeurs internesNote en bas de page 1 (IIA) ainsi que d’une évaluation des risques et des préoccupations concernant la gouvernance mises de l’avant par la haute direction des IRSC.

1.2 Portée de l’audit

L’audit a permis d’évaluer trois questions de recherche liées à la gouvernance des IRSC :

La façon dont les IRSC établissent et mettent en œuvre leur orientation stratégique pour remplir leur mandat (question de recherche 1);

La manière dont les structures de gouvernance (comités et postes) supervisent la réalisation et les résultats par rapport à l’orientation stratégique (question de recherche 2);

La conception du processus de gouvernance en tant que tel, ainsi que son efficacité et sa transparence (question de recherche 3).

1.3 Résultats

Les aspects suivants de la gouvernance organisationnelle exigent l’attention du conseil d’administration et de la direction. Ils sont présentés parallèlement aux mesures proposées qui doivent être prises par la direction pour remédier aux risques. Des observations, des recommandations et des plans d’action détaillés sont abordés dans le rapport qui suit le présent sommaire.

1.4 Opinion générale des auditeurs

Les IRSC ont établi un système opérationnel de gouvernance conformément aux dispositions de la Loi sur les IRSC, qui comprend une structure hiérarchique de comités, formellement définie et documentée, à laquelle s’ajoutent divers mécanismes de soutien. Les rôles et responsabilités définis dans cette structure requièrent toutefois des précisions. Le caractère fondamental des comités, ainsi que les interactions entre ces comités, doivent être précisé par le conseil d’administration et par le comité de la haute direction, et ils doivent s’harmoniser avec la Loi sur les IRSC, de sorte que le système de gouvernance puisse fonctionner de manière plus efficace.

De plus, les IRSC doivent définir plus précisément les liens et l’harmonisation entre leurs processus d’établissement d’orientations stratégiques (p. ex. Feuille de route pour la recherche) et leurs obligations redditionnelles, afin de déterminer comment ils influencent les activités et les priorités opérationnelles qui attribuent les ressources ou sont mis en application.

1.5 Énoncé de conformité

L’audit de la gouvernance organisationnelle est conforme à la Directive sur l’audit interne, comme l’indiquent les résultats du programme d’assurance et d’amélioration de la qualité.

1.6 Divulgation d’une atteinte potentielle à l’indépendance et à l’objectivité

Cette divulgation est faite pour respecter la norme 1130 de l’IIA, qui exige la divulgation d’une atteinte potentielle à l’indépendance et à l’objectivité de la fonction de l’audit à l’interne.

En tant que directeur général du rendement et de la responsabilisation chargé de préparer le profil de risque organisationnel et de recueillir des données sur le rendement pour l’organisme, le dirigeant principal de l’audit présente une atteinte possible à l’indépendance et à l’objectivité qui pourrait avoir des effets sur les critères 2.1, 2.2 et 2.7. Conformément aux procédures en matière de conflits d’intérêts concernant l’audit interne des IRSC, les atteintes potentielles ont été communiquées au comité d’audit des IRSC, qui a mis en œuvre des stratégies d’atténuation de conflit d’intérêts éventuel à l’aide d’activités de surveillance durant les phases d’exécution et de production de rapport de l’audit. De plus, la fonction interne de l’audit du Conseil de recherches en sciences naturelles et en génie et du Conseil de recherches en sciences humaines a examiné des stratégies d’atténuation pour régler ce conflit d’intérêts éventuel et les résultats ont été rapportés au comité d’audit avant l’approbation de ce rapport. En fonction de ces activités, le comité d’audit est convaincu que l’atteinte potentielle à l’objectivité du dirigeant principal de l’audit n’a eu aucun effet sur l’exécution ou les conclusions de l’audit.

Les auditeurs remercient la direction, les membres du personnel, les directeurs scientifiques ainsi que les membres du conseil d’administration pour leur aide et leur coopération durant l’audit.

Ian Raskin

Dirigeant principal de l’audit et de l’évaluation

Instituts de recherche en santé du Canada

Michael Strong

Président

Instituts de recherche en santé du Canada

Avertissement

L’audit s’est déroulé entre septembre 2016 et septembre 2017. Le comité d’audit a discuté du rapport préliminaire d’audit à sa réunion de mars 2018 et a convenu que la réponse de la direction serait fournie une fois le personnel dirigeant des IRSC renouvelé. Plusieurs changements organisationnels majeurs ont retardé la réponse de la direction, notamment l’arrivée d’un nouveau président, des changements à la haute direction et le retour à une composition complète du conseil d’administration. Ce délai a permis à la direction de répondre aux recommandations de l’audit d’une manière proactive qui tient compte de l’orientation stratégique, des priorités et des objectifs actuels des IRSC.

2. Contexte

2.1 Contexte organisationnel

En plus des changements typiques courants qui sont communs à tous les organismes gouvernementaux, les IRSC ont connu un nombre exceptionnellement important de bouleversements au cours des trois dernières années, ce qui a grandement influencé leurs activités et leurs objectifs stratégiques.

Les changements au sein du paysage politique pendant la période visée par l’audit comprenaient l’élection d’un nouveau gouvernement, la nomination de deux ministres de la Santé et la publication des Lettres de mandat ministériel. De plus, à partir de 2016, un nouveau processus de nominations par le gouverneur en conseil a été graduellement mis en œuvre par le gouvernement du Canada, ce qui a retardé de beaucoup la nomination de membres du conseil d’administration, bien que le quorum ait été maintenu.

Durant la période d’activités examinée (du 1er avril 2014 au 31 mars 2016), les IRSC ont mis en œuvre une partie de la réforme des programmes ouverts et du processus d’évaluation par les pairs. Ces réformes ont suscité de vives réactions, surtout négatives de la part du milieu de la recherche, ce qui a mené à une réunion en juillet 2016, organisée à la demande de la ministre, afin d’examiner ces préoccupations. Cette réunion a débouché sur la création d’un groupe de travail externe sur l’évaluation par les pairs et sur de nombreux changements au système d’évaluation par les pairs et à ses processus connexes. Le Rapport du comité international d’experts sur l’évaluation par les pairs a été publié en février 2017. Il formulait des recommandations à l’intention du gouvernement du Canada sur le processus d’évaluation par les pairs des IRSC et la structure générale des IRSC, dont une recommandation visant à modifier la Loi sur les IRSC afin de dissocier le rôle de président du conseil d’administration de celui de président et de premier dirigeant (cette recommandation a été adoptée en juin 2018 lorsque le projet de loi C-74 a reçu la sanction royale). Le président des IRSC a pris sa retraite peu de temps après et le conseil d’administration a nommé un président par intérim (avec l’approbation du gouverneur en conseil) ayant le mandat d’assurer la continuation des activités durant la transition et de répondre aux préoccupations immédiates du milieu scientifique.

Finalement, le système de financement de la recherche du gouvernement du Canada a fait l’objet d’un examen du soutien fédéral aux sciences. Le rapport final comprenait des recommandations qui, si elles étaient mises en œuvre, allaient toucher directement la gouvernance des IRSC (ainsi que leurs activités et interactions avec d’autres organismes fédéraux de financement de la recherche) et avoir une incidence sur la coordination et l’administration des programmes des IRSC.

2.2 Gouvernance organisationelle

La gouvernance représente un vaste domaine de recherche qui, en théorie, concerne l’exercice de la plupart des activités d’un organisme. Selon l’IIANote en bas de page 2 :

« La gouvernance est un agencement de processus et de structures mis en place par un conseil d’administration afin d’éclairer, de diriger, de gérer et de surveiller ses activités pour l’aider à réaliser ses objectifs. Dans le secteur public, la gouvernance porte sur les moyens par lesquels les objectifs sont établis et atteints. Elle comprend également des activités qui veillent à la crédibilité du secteur public, fournissent une prestation de services sur une base équitable et veillent à ce que les fonctionnaires se comportent de manière appropriée – réduisant ainsi le risque de corruption des pouvoirs publics. » [traduction]

À partir d’une évaluation des risques concernant les processus de gouvernance des IRSC et des activités d’autres certificateurs, il a été décidé de mettre principalement l’accent sur les trois questions de recherche définies à la section 3.2 – établissement d’une orientation stratégique, surveillance des activités et aspects fonctionnels de la gouvernance.

« …d’exceller, selon les normes internationales reconnues de l’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé et de renforcer le système de santé au Canada ».

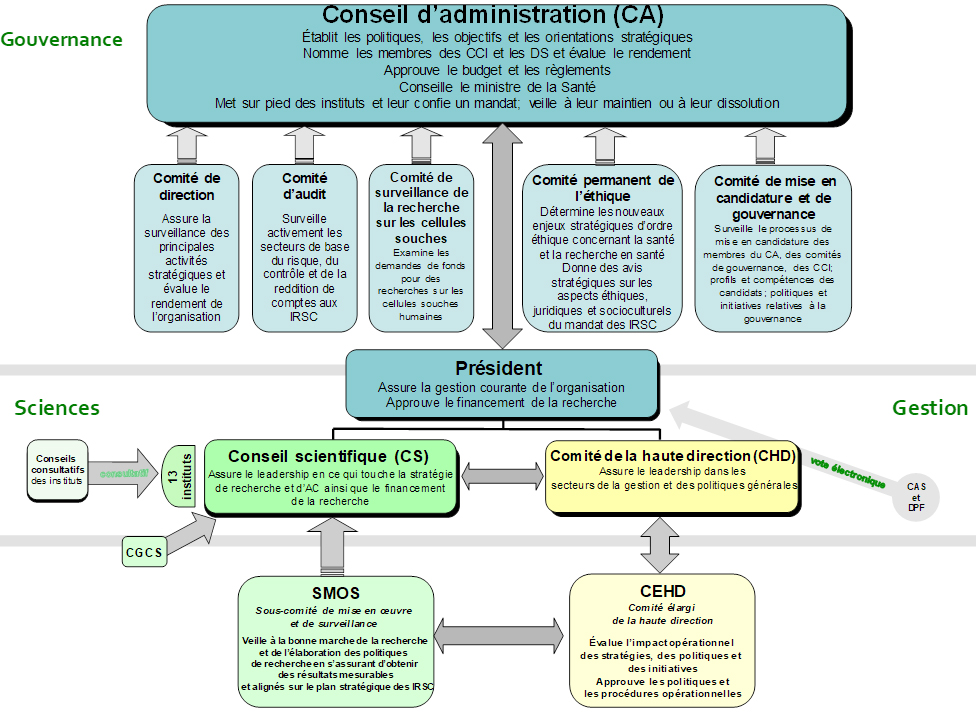

Pour orienter et mener des activités afin d’accomplir cette mission, les IRSC font appel à divers comités et titulaires de postes ainsi qu’à des pouvoirs définis dans la Loi sur les IRSC, le Règlement administratif des IRSC et des documents internes pour établir des priorités, superviser les activités, examiner les résultats et offrir des programmes. Les organismes responsables de la gouvernance, de la supervision et de la mise en œuvre sont décrits et précisés dans la figure ci-dessous :

Figure 1 – Structure des comités de gestion, scientifique et de gouvernance des IRSC

Figure 1 – Description détaillée

La plus haute instance de gouvernance des IRSC est le conseil d’administration. Il a pour mandat :

d’établir les orientations stratégiques, les objectifs et les politiques;

de nommer les directeurs scientifiques et les membres des conseils consultatifs des instituts, et d’évaluer leur rendement;

d’approuver les budgets;

de conseiller la ministre de la Santé;

de créer, maintenir et dissoudre les instituts, et de déterminer leur mandat.

Le conseil d’administration est secondé dans ce mandat par cinq comités de gouvernance :

le comité exécutif supervise les principales activités stratégiques;

le comité d’audit assure la surveillance des domaines que sont les risques, le contrôle et la reddition de comptes;

le Comité de surveillance de la recherche sur les cellules souches évalue les demandes de financement pour la recherche liée aux cellules souches humaines;

le Comité permanent de l’éthique offre ses conseils sur les aspects éthiques, juridiques et socioculturels du mandat des IRSC, y compris les nouvelles questions éthiques;

le Comité de mise en candidature et de gouvernance supervise le processus de mise en candidature des membres du conseil d’administration, des comités de gouvernance et des conseils consultatifs des instituts.

Le président des IRSC est responsable de l’administration courante de l’organisme.

Il est conseillé par deux comités, soit le conseil scientifique et le Comité de la haute direction.

Le conseil scientifique est formé des 13 directeurs scientifiques des instituts et d’autres membres de la haute direction des IRSC. Il offre du leadership pour ce qui est des stratégies de recherche et d’application des connaissances. Il reçoit lui-même les conseils du Sous-comité de mise en œuvre et de surveillance, qui supervise l’élaboration d’initiatives en matière de politique de recherche.

Le Comité de la haute direction (CHD) est responsable des politiques et de la gestion des IRSC. Il est conseillé par le Comité élargi de la haute direction, qui évalue les retombées des stratégies, politiques et procédures opérationnelles pour leur approbation.

Le conseil d’administration est formé du président et d’un maximum de 18 membres nommés par le gouverneur en conseil, qui sont responsables, entre autres, d’établir l’orientation stratégique des IRSC, de mettre sur pied des instituts et d’évaluer le rendement.

Le conseil d’administration est conseillé par cinq comités (de direction; de mise en candidature et de gouvernance; de l’éthique; d’audit; de la surveillance de la recherche sur les cellules souches) pour appuyer ses opérations et activités dans des domaines particuliers. Les activités du comité de surveillance de la recherche sur les cellules souches et du comité de l’éthique n’ont pas fait l’objet d’un examen dans le cadre de l’audit.

Le comité de la haute direction est formé du président et de trois vice-présidents des IRSC, responsables notamment d’appuyer l’orientation stratégique établie par le conseil d’administration ainsi que d’assurer le leadership et la prise de décisions pour les IRSC en tant qu’organisme.

Le comité de la haute direction s’appuie sur le comité élargi de la haute direction formé de membres du niveau de directeur général.

Le conseil scientifique est formé des 13 directeurs scientifiques, du président et des vice-présidents, dont les responsabilités comprennent notamment d’élaborer l’orientation scientifique des IRSC et de formuler des recommandations liées aux décisions de financement aux fins d’approbation par le président.

Le conseil scientifique s’appuie sur le comité permanent de mise en œuvre et de surveillance, composé d’un sous-ensemble de directeurs scientifiques et de membres du comité élargi de la haute direction.

Communément appelés les trois organismes, les IRSC et les deux organismes fédéraux de financement de la recherche apparentés (le Conseil de recherches en sciences humaines et le Conseil de recherches en sciences naturelles et en génie du Canada) sont conjointement responsables de la gouvernance des programmes qu’ils financent. Les réunions interorganismes entre les présidents et les vice-présidents de ces organismes dans le but de coordonner les activités ne sont pas visées par l’audit.

De ces comités, seuls les responsabilités et les membres du conseil d’administration sont prévus à la Loi sur les IRSC et le Règlement administratif des IRSC. Les autres comités fonctionnent conformément aux pratiques organisationnelles, leurs rôles et responsabilités étant définis par le mandat de chacun des comités.

Ces comités sont appuyés et complétés par divers sous-comités, comités de gestion ou opérationnels, par les Instituts et des titulaires de postes particuliers comme le président ou le dirigeant principal des finances, qui sont chargés de responsabilités et de tâches déterminées dans le cadre de plusieurs politiques, règlements et lois.

3. Objectif, portée, risques et méthodologie de l’audit

3.1 Objectif

L’audit avait pour objectif de fournir l’assurance que les activités de gouvernance des IRSC se déroulent de manière efficace et qu’elles offrent une fonction d’orientation stratégique de surveillance à l’organisation. Les objectifs et les questions de recherche ont été tirés de l’orientation en matière de gouvernance dans le secteur public de l’Institut des auditeurs internesNote en bas de page 3 (IIA) ainsi que d’une évaluation des risques et des préoccupations concernant la gouvernance mises de l’avant par la haute direction des IRSC.

3.2 Portée

L’audit a permis d’évaluer trois questions de recherche liées à la gouvernance des IRSC :

La façon dont les IRSC établissent et mettent en œuvre leur orientation stratégique pour remplir leur mandat (question de recherche 1);

La manière dont les structures de gouvernance supervisent la réalisation et les résultats par rapport à l’orientation stratégique (question de recherche 2);

La conception du processus de gouvernance en tant que tel, ainsi que son efficacité et sa transparence (question de recherche 3).

L’audit porte principalement sur les activités et les documents produits entre le 1er avril 2014 et le 31 mars 2016. Toutefois, comme il est décrit à la section 2.1, les IRSC ont considérablement modifié leur cadre opérationnel, leur haute direction et les relations avec le milieu scientifique, ce qui a exigé un examen des activités et des documents avant et après cette période.

3.3 Risques examinés pendant l’audit

Les risques particuliers liés à la gouvernance organisationnelle ont été ciblés et évalués par la fonction de l’audit à l’interne en consultation avec la haute direction, et ont été approuvés par le comité d’audit des IRSC. Ces risques potentiels peuvent être résumés comme suit :

Les activités de gouvernance des IRSC pourraient ne pas être soutenues adéquatement, ce qui entraînerait un gaspillage des efforts, une perte de la mémoire institutionnelle, l’incapacité de documenter et de communiquer des décisions essentielles et des violations possibles en matière d’éthique;

Les structures de gouvernance des IRSC pourraient ne pas établir d’orientation stratégique ou cette dernière pourrait ne pas être soutenue de façon efficace par l’intermédiaire d’activités opérationnelles, ce qui empêcherait les IRSC de s’acquitter de leur mandat;

Les IRSC pourraient ne pas surveiller et réagir aux activités internes ou externes qui influent sur les efforts pour réaliser leur orientation stratégique, ce qui empêcherait les IRSC de s’acquitter de leur mandat.

Les risques organisationnels ont également été examinés comme il est indiqué dans le Profil de risque organisationnel 2016-2017 des IRSC et dans les catégories générales de risque présentées dans le Guide sur les taxonomies des risques du Conseil du Trésor.

3.4 Méthodologie et critères

L’audit interne de la gouvernance organisationnelle s’inscrit dans le Plan de vérification axé sur les risques 2015-2018 approuvé par le conseil d’administration des IRSC lors de sa 94e réunion le 26 juin 2015

L’audit a été réalisé conformément à la Politique sur l’audit interne du gouvernement fédéral et aux instruments connexes. Voici les principales techniques d’audit utilisées :

Entrevues avec d’anciens et d’actuels membres de l’équipe de la haute direction, des directeurs scientifiques, des membres du conseil d’administration et des membres du personnel des IRSC.

Examen des politiques, des mesures législatives, des rapports, des profils de rôle des employés, des procès-verbaux, des comptes rendus de décisions, des organigrammes et d’autres documents pertinents;

Les contrôles sont réputés appropriés lorsqu’ils sont suffisants pour réduire au minimum les risques de ne pas atteindre les objectifs. L’ annexe du présent rapport énonce les critères détaillés.

L’audit s’est déroulé entre septembre 2016 et septembre 2017.

3.5 Résumé des points forts

Les points forts suivants ont été relevés en ce qui concerne le fonctionnement global de la gouvernance des IRSC :

Une structure de gouvernance existe et fonctionne. Elle comprend plusieurs comités dotés de mandats précis, une documentation importante relative aux réunions et à la consignation d’activités dans des comptes rendus usuels de réunions, des points de suivi et des prises de décisions au niveau de responsabilité adéquat.

Il est à tous égards reconnu que le Secrétariat de la gouvernance offre un soutien administratif compétent et efficace à la direction des IRSC et aux comités consultatifs.

La diversité des intervenants qui participent au processus de gouvernance des IRSC favorise des évaluations et des discussions externes réfléchies, qui ont des effets positifs sur les décisions qui en résultent.

4. Observations, recommandations et plan d’action de la direction

Dans le cadre de ses réponses aux observations et aux recommandations, la direction a fourni le préambule suivant :

Depuis 2017, les IRSC ont entrepris une série d’évaluations et d’activités en lien avec la gouvernance, en plus du présent audit interne axé sur les activités de gouvernance entre le 1er avril 2014 et le 31 mars 2016. Parmi ceux-ci, il y a les suivants :

Examen opérationnel du Secrétariat de la gouvernance réalisé par StrategyCorp (juin 2017);

Étude des entrevues de départ faites auprès de membres du conseil d’administration; réalisée par StrategyCorp (septembre 2017);

Examen législatif de la Loi sur les IRSC (juin 2018);

Rapport externe au président (rapport Gale) A Path to Enhanced Governance (La voie vers une meilleure gouvernance) (septembre 2018).

Ces évaluations ont coïncidé avec de nombreux autres changements liés à la gouvernance dont les suivants, sans toutefois s’y limiter :

Les changements à la haute direction (nomination d’un nouveau président et d’un nouveau vice-président aux programmes de recherche, confirmation d’un rôle de vice-président directeur, passage d’une fonction de vice-président à une autre, établissement du poste de vice-président associé, Activités de recherche – tous en 2018);

De nombreuses nominations intérimaires et un taux de roulement élevé au sein de la haute direction élargie (au niveau de directeur général);

Le renouvellement complet du conseil d’administration depuis juin 2018 et un processus de nomination en cours pour un nouveau président du conseil d’administration;

Des changements législatifs à la Loi sur les IRSC pour dissocier les fonctions de président des IRSC et de président du CA (juin 2018);

Le recrutement de six nouveaux directeurs scientifiques (sur une possibilité de treize) depuis février 2017.

Les résultats des évaluations et les incidences des derniers événements ont convaincu les IRSC de la nécessité de renforcer et de renouveler leur structure de gouvernance organisationnelle.

Le renouvellement de la gouvernance repose sur une stratégie de deux ans à l’échelle des IRSC et d’un exercice stratégique et opérationnel visant à préciser la manière dont les IRSC sont organisés afin de prendre des décisions et de procéder à leur mise en œuvre. Cet exercice a permis d’établir :

quelles personnes sont incluses dans le processus de prise de décisions et à quels moments;

comment ces décisions sont effectivement prises;

qui est tenu de rendre des comptes.

Aux fins de cet exercice, la gouvernance organisationnelle, la gouvernance interne et la gouvernance complémentaire sont toutes intégrées dans la portée. La gouvernance organisationnelle fait référence au conseil d’administration nommé par le gouverneur en conseil et ses comités. La gouvernance interne renvoie aux comités organisationnels de gestion ou opérationnels permanents composés de membres du personnel.

Le processus de renouvellement de la gouvernance tiendra également compte du travail continu du Secrétariat de la gouvernance au sein des IRSC et visera à définir et à renforcer ce rôle.

La haute direction des IRSC souscrit pleinement aux observations formulées par l’audit interne de la gouvernance organisationnelle. Toutes les observations formulées lors de cet audit interne seront traitées dans le cadre de l’exercice de renouvellement de la gouvernance des IRSC.

Lors de l’audit, d’autres possibilités d’amélioration pour renforcer les systèmes de contrôle interne, simplifier les opérations et améliorer les processus liés à la gouvernance organisationnelle ont été répertoriées. Ces observations seront explicitées dans une lettre de gestion ou intégrées dans des travaux de consultation supplémentaires qui auront lieu après l’approbation du présent rapport.

5. Annexe

Voici les critères utilisés pour l’audit :

Question de recherche 1 : Établissement de l’orientation stratégique

1.1 Il s’agit d’un processus par lequel une orientation stratégique pour l’organisation est établie, mise à jour et transformée en objectifs, en priorités et en initiatives.

1.2 L’orientation stratégique, les priorités et les activités des IRSC s’harmonisent avec celles établies par le gouvernement du Canada.

1.3 L’orientation stratégique, les priorités et les activités des IRSC sont consignées et communiquées aux intervenants internes et externes.

1.4 L’orientation stratégique, les priorités et les activités sont fondées sur des données probantes et tiennent compte des contributions des recherches pertinentes, d’analyses du contexte et d’intervenants non gouvernementaux issus des milieux recherche et de traitement médical ainsi que des groupes de patients.

Question de recherche 2 : Surveillance

2.1 Il existe un processus de gestion de risque systématique pour éclairer une prise de décision organisationnelle et stratégique; ce processus comprend la responsabilisation, les pouvoirs, la mise en place d’un seuil de tolérance au risque et la surveillance.

2.2 Un processus est en place pour surveiller la mise en œuvre, les progrès et les résultats du plan stratégique; ce processus comprend des échéanciers, des objectifs de rendement mesurables et réalistes qui servent à éclairer la prise de décisions ainsi que du personnel affecté au soutien de la surveillance.

2.3 Les entités de gouvernance et leurs délégués disposent de suffisamment de pouvoirs, de renseignements, d’expertise collective et de temps pour évaluer les IRSC et le rendement de l’entité par rapport à leur mandat et à leur orientation stratégique.

2.4 Il existe un processus pour instaurer une conduite éthique à l’échelon le plus élevé et la communiquer aux employés ainsi que pour faire enquête sur les manquements à l’éthique et en communiquer les résultats à une entité de gouvernance disposant du mandat et des pouvoirs nécessaires pour intervenir.

2.5 Il existe un processus pour veiller à ce que l’administrateur général et les membres de la haute direction respectent les obligations prévues dans les lois et politiques du gouvernement du Canada.

2.6 Le cadre opérationnel externe et interne des IRSC fait l’objet d’une surveillance pour déceler les événements qui pourraient avoir des répercussions sur leurs activités ou leur orientation stratégique.

2.7 Les renseignements sur les événements à haut risque, les résultats des audits et des évaluations et autres rapports pertinents sont portés à l’attention de l’entité de gouvernance qui a le mandat et les pouvoirs d’intervenir en temps opportun.

Question de recherche 3 : Opérations de gouvernance organisationnelle

3.1 Les pouvoirs, les responsabilités et les activités des entités de gouvernance sont consignés, communiqués aux parties pertinentes et sont conformes aux pouvoirs conférés par la Loi sur les IRSC et les Règlements administratifs.

3.2 Les mandats existants, les profils de rôle ou dossiers équivalents suffisent pour traiter les activités de l’entité de gouvernance, sans dédoublements ou lacunes sur le plan des responsabilités.

3.3 Les documents sur la responsabilité de l’entité de gouvernance sont mis à jour régulièrement pour tenir compte des responsabilités existantes et nouvelles.

3.4 Les décisions prises par une entité de gouvernance font partie de son mandat et de ses pouvoirs, et surviennent en temps opportun.

3.5 Les membres de la gouvernance possèdent une expertise suffisante et ont assez de temps pour préparer et examiner les enjeux.

3.6 Les membres de la gouvernance reçoivent des renseignements et de la formation concernant leurs obligations.

3.7 Le taux de roulement des membres de la gouvernance est surveillé et programmé pour minimiser la perte de la mémoire institutionnelle et pour veiller à ce qu’il y ait une expérience pertinente.

3.8 Les éléments aux fins de renseignement, de discussion et de décision sont communiqués aux entités de gouvernance appropriées de manière efficace.

3.9 Un processus est en place pour veiller à ce que les décisions en matière de gouvernance soient documentées et consignées de façon appropriée pour les besoins de responsabilisation, d’accès à l’information et de protection des renseignements personnels et de mémoire institutionnelle.

3.10 Un processus est en place pour veiller à ce que les membres de l’entité de gouvernance n’utilisent pas leur fonction ou leur accès à l’information à des fins personnelles.

6. Glossaire

Le comité d’audit est un sous-comité du conseil d’administration chargé de fournir des conseils et de surveiller les principaux secteurs de risques, de contrôle et de reddition de comptes aux IRSC. Le comité comprend un membre du conseil d’administration (président), le président des IRSC et trois membres externes. Ses activités ont été examinées dans le cadre du présent audit.

La Loi sur les IRSC est la loi adoptée par le Parlement en 2000 pour établir l’existence des IRSC; elle précise la structure organisationnelle à son niveau le plus élevé et les activités, y compris le mandat des IRSC, leur existence, la composition de son conseil ainsi que les devoirs du conseil d’administration, des instituts, du président, etc.

Le Règlement administratif des IRSC est le prolongement administratif de la Loi sur les IRSC pour permettre aux IRSC de fonctionner comme une société. Il permet la création et la définition de divers comités, il précise certaines délégations et agit en tant que guide pour les activités de l’organisme.

Les Instituts de recherche en santé du Canada (IRSC) sont le principal organisme de financement de la recherche médicale et de la recherche en santé du gouvernement du Canada; les IRSC ont été créés par la Loi sur les IRSC en 2000.

Un profil de risque organisationnel est un document qui décrit les principaux risques d’une organisation (menaces et possibilités); il est utilisé pour améliorer les analyses et la prise de décisions par la haute direction, et pour augmenter la possibilité que l’organisation atteigne ses objectifs.

Une analyse du contexte vérifie, résume et interprète systématiquement les données pertinentes d’une organisation en particulier, ses intervenants et son cadre opérationnel afin de cibler les risques existants et futurs (possibilités et menaces). Il s’agit d’un document fondamental pour la planification stratégique.

Le comité exécutif est un sous-comité du conseil d’administration chargé d’établir l’ordre du jour des réunions complètes du conseil d’administration et, sous réserve de l’approbation et de délégations appropriées, il agit au nom de l’ensemble du conseil d’administration pour régler des questions urgentes qui surviennent entre les réunions complètes. Ses activités ont été examinées dans le cadre du présent audit.

Le comité élargi de la haute direction (CEHD) est formé de membres du niveau de directeur général et est chargé de soutenir les activités du comité de la haute direction et d’y contribuer.

Le comité de la haute direction est formé du président (président) et de trois vice-présidents des IRSC, responsables notamment d’appuyer l’orientation stratégique établie par le conseil d’administration ainsi que de fournir un leadership et de prendre des décisions pour les IRSC en tant qu’organisme. La gouvernance est le processus par lequel les activités d’une organisation sont orientées vers l’atteinte de ses objectifs; ces activités sont gérées et surveillées par des niveaux de gestion et de leadership progressivement plus élevés.

La gouvernance comprend le processus et les structures par lesquels la haute direction (pour les IRSC, le conseil d’administration et le comité de la haute direction) renseigne, dirige, gère et surveille les activités de l’organisation pour veiller à ce que ses objectifs soient atteints.

Leconseil d’administration (CA) est l’entité de leadership la plus élevée des IRSC; il est formé du président (président) et d’un maximum de 18 membres nommés par le gouverneur en conseil, qui sont responsables, entre autres, d’établir l’orientation stratégique des IRSC, de mettre sur pied des instituts et d’évaluer le rendement. Ses activités ont été examinées dans le cadre du présent audit.

Le processus de gouverneur en conseil est utilisé par le gouverneur général, conformément au Conseil privé de la Reine pour le Canada, pour effectuer des nominations dans les organismes, les sociétés d’État et d’autres institutions canadiennes et pour exécuter des activités comme l’approbation de règlements administratifs.

Les conseils consultatifs des instituts sont un groupe de comités consultatifs dont le mandat est de donner des conseils à un institut en particulier et à l’ensemble des instituts pour améliorer leur planification et leur engagement dans la collectivité. Le nombre de conseils a varié de 13 (un par institut de recherche en santé) à 5 (durant la période où a été instauré un plus petit nombre de conseils interdisciplinaires) pour revenir à 13 depuis 2015. Les membres représentent divers groupes d’intervenants externes, choisis par le comité de gouvernance et de mise en candidature. Leurs activités n’ont pas été examinées dans le cadre du présent audit, mais des modifications au modèle ont été évoquées par les personnes interviewées au cours de l’audit.

Le Rapport du comité international d’experts sur l’évaluation par les pairs a été produit à la suite de la réaction généralement négative du milieu scientifique par rapport à la réforme des programmes ouverts et de l’évaluation par les pairs, qui a mené à la réunion en juillet 2016 entre les IRSC et les intervenants du domaine de la recherche pour répondre à leurs préoccupations. Le rapport avait pour but de fournir une évaluation indépendante et fondée sur l’expertise des modifications à la structure des programmes de recherche libre des IRSC et au processus de sélection.

La direction est un groupe de cadres chargé de diriger et de surveiller les activités d’une organisation. Elle est généralement répartie entre la gestion opérationnelle, qui interagit directement avec les travailleurs de première ligne pour offrir des services ou du soutien, et la haute direction, qui établit l’orientation stratégique et la direction opérationnelle. Aux IRSC, la haute direction est répartie entre le conseil d’administration, qui est chargé des activités stratégiques à long terme, et le comité de la haute direction, qui opérationnalise les activités et se charge de leur prestation en fonction de l’orientation du conseil d’administration.

Le comité de gestion est chargé d’assurer les pratiques exemplaires en matière de gestion et de soutenir les activités du comité élargi de la haute direction; il est formé de gestionnaires des IRSC.

Le comité de gouvernance et de mise en candidature est un sous-comité du conseil d’administration chargé de superviser le processus de nomination des membres du conseil d’administration, de ses comités permanents, des groupes de travail et des conseils consultatifs de l’Institut.

L’objectif des IRSC, comme indiqué à l’article 4 de la Loi est « d’exceller, selon les normes internationales reconnues de l’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de santé au Canada ».

Les activités opérationnelles sont un ensemble de mesures prises au quotidien pour assurer la réalisation de la vision à long terme. Par opposition aux activités stratégiques.

La planification et la surveillance sont des procédures annuelles et granulaires, axées sur les activités des différents employés. Par opposition aux activités stratégiques.

Les comités opérationnels des IRSC sont formés du comité de la haute direction (qui joue un rôle de passerelle stratégique auprès du conseil d’administration), du comité élargi de la haute direction et du comité des gestionnaires, qui se réunissent fréquemment pour établir et exécuter des stratégies opérationnelles, pour traiter des activités opérationnelles et surveiller les résultats opérationnels. Par opposition aux comités stratégiques des IRSC.

Gestion opérationnelle : voir Direction.

La planification opérationnelle est le processus par lequel le plan stratégique pluriannuel est converti en activités annuelles, avec des objectifs, priorités, stratégies, cibles, échéanciers et plans connexes qui comportent et attribuent des ressources humaines et financières. En substance, il s’agit du processus par lequel une situation souhaitée à long terme est convertie en activités exécutées au jour le jour par les employés.

La réforme des programmes ouverts et de l’évaluation par les pairs est une série de modifications apportées aux possibilités de financement et aux processus de révision par les pairs utilisés par les IRSC pour attribuer des subventions. Les activités découlant de ces réformes se poursuivent en tant que projet FAIS.

Les résultats ministériels sont définis dans la Politique sur les résultats comme les changements sur lesquels les ministères veulent exercer une influence. Ces résultats sont souvent à long terme et échappent généralement au contrôle direct des ministères, mais devraient subir l’influence des résultats à court terme des programmes (pour les IRSC, les programmes et les possibilités de financement et les subventions connexes). Les résultats des activités des IRSC peuvent comprendre de nouveaux vaccins, des produits pharmaceutiques, des directives pour la santé et des médicaments et, ultimement, une meilleure santé pour les Canadiens.

Un risque, selon le Guide sur les taxonomies des risques du Conseil du Trésor, « se définit comme étant l’effet de l’incertitude sur l’atteinte des objectifs ». Les risques peuvent être positifs (possibilités) ou négatifs (menaces). La gestion du risque est le processus qui vise systématiquement à découvrir, à organiser, à évaluer, à communiquer et à atténuer les risques, ou encore à en tirer profit, pour instaurer la meilleure façon de procéder dans des conditions d’incertitude.

La Feuille de route pour la recherche (titre complet : Feuille de route pour la recherche : exploiter l’innovation au profit de la santé des Canadiens et de l’amélioration des soins) est le plan stratégique actuel des IRSC pour 2014-2015 – 2018-2019. La Feuille de route pour la recherche a été approuvée par le conseil d’administration en juin 2014 et elle prendra fin le 31 mars 2019. Elle définit trois orientations stratégiques et quatre domaines de recherche prioritaires.

Le conseil scientifique est un conseil consultatif formé de 13 directeurs scientifiques, du président et de vice-présidents, responsables notamment d’élaborer l’orientation scientifique des IRSC et de formuler des recommandations liées aux décisions de financement aux fins d’approbation par le président.

Haute direction : voir Direction.

Intervenants : Les individus et les groupes qui s’intéressent aux activités des IRSC, notamment les chercheurs du domaine de la santé, les citoyens canadiens, les organisations de la santé et l’industrie.

Le comité permanent de l’éthique est un sous-comité du conseil d’administration qui fournit des conseils stratégiques de haut niveau sur les dimensions éthiques, juridiques et socioculturelles du mandat des IRSC. Ses activités n’ont pas été examinées dans le cadre de cet audit.

Le comité permanentde surveillance et de mise en œuvre (CPSM) est un sous-comité du conseil scientifique qui supervise la recherche et les initiatives en matière de politiques de recherche au nom du conseil scientifique. Il est formé d’un sous-groupe de directeurs scientifiques et de membres du comité élargi de la haute direction, et ses activités ont fait l’objet d’un examen dans le cadre du présent audit.

Le comité de surveillance de la recherche sur les cellules souches (CSRCS) est un sous-comité du conseil d’administration chargé d’examiner l’application des activités de recherche qui font usage de cellules souches humaines. Ses activités n’ont pas été examinées dans le cadre de cet audit.

Les activités stratégiques sont des activités à long terme, de portée générale, qui servent à définir et à surveiller une orientation stratégique pour une organisation. Par opposition aux activités opérationnelles.

Les comités stratégiques des IRSC comprennent le conseil d’administration et ses sous-comités, le conseil scientifique, le comité de la haute direction (qui joue un rôle de passerelle opérationnelle entre le conseil d’administration et les employés des IRSC). Par opposition aux comités opérationnels des IRSC.

Une orientation stratégique est une situation souhaitée à long terme, établie et surveillée par la haute direction à l’échelon le plus élevé de l’organisation, et opérationnalisée par les gestionnaires et les employés.

La planification stratégique est le processus par lequel une orientation stratégique, qui est une situation souhaitée à long terme, est définie et élaborée en des priorités de portée globale qui s’échelonnent sur plusieurs années. Elle est complétée et mise en œuvre par une planification opérationnelle annuelle.

Le mandat doit décrire, minimalement, la mission, la composition et les responsabilités d’un comité ou d’un projet pour assurer une compréhension commune des objectifs et des activités entreprises par ses membres. Il doit également préciser, par exemple, le nom du président, la fréquence des réunions et le quorum. Tous les comités de gouvernance des IRSC ont un mandat.

Les valeurs des IRSC sont définies dans son Code de conduite et comprennent l’excellence dans notre travail, l’intégrité scientifique et l’éthique à l’égard des travaux de recherche que nous finançons ainsi qu’une collaboration ouverte, responsable, juste et respectueuse avec les intervenants, l’innovation et la créativité lorsque nous abordons les défis en matière de santé et le souci de l’intérêt public dans nos actions.