Rapport annuel 2017‑2018 des Instituts de recherche en santé du Canada

Sommaire

- Message du président

- Examen et analyse des états financiers

- Rapport des auditeurs et états financiers

Message du président

Au nom du conseil d’administration, je suis heureux de vous présenter le rapport annuel 2017‑2018 des Instituts de recherche en santé du Canada (IRSC).

J’ai eu l’honneur cette année de faire fonction de président intérimaire des IRSC. Nous avons fait de grands progrès dans le renforcement de notre relation avec la dynamique communauté de recherche du Canada. Nous avons aussi travaillé étroitement avec nos homologues fédéraux pour faire avancer le programme scientifique du gouvernement et mettre en œuvre certaines des recommandations de l’Examen du soutien fédéral aux sciences, comme la création du Comité de coordination de la recherche au Canada.

En tant qu’organisme du gouvernement du Canada chargé d’investir dans la recherche en santé, les IRSC jouent un rôle de premier plan en favorisant la découverte scientifique, en faisant en sorte qu’elle se traduise par une meilleure santé et des services et produits de santé plus efficaces et en renforçant le système de soins de santé du Canada. Au cours de la dernière année, nous avons travaillé étroitement avec la communauté de la recherche en santé, sondant ses membres pour savoir comment mieux réaliser cette vision. Avec l’aide de la communauté, nous avons apporté des améliorations au processus de sélection et de financement des demandes de subventions. Par exemple, les réunions en personne des comités d’évaluation par les pairs ont été rétablies, et la réponse de la communauté de recherche a été enthousiaste. Ces améliorations nous permettront de favoriser encore longtemps les plus hautes normes d’excellence en recherche.

Au cours de l’année écoulée, les IRSC ont également fait des progrès pour donner suite à l’engagement du gouvernement du Canada d’utiliser l’analyse comparative entre les sexes plus (ACS+) pour élaborer des politiques et des programmes efficaces. Nous avons continué de mettre en œuvre notre plan d’action de 2016‑2017 pour l’analyse comparative fondée sur le sexe et le genre en recherche en accroissant la sensibilisation auprès de la communauté de la recherche à l’importance de prévoir l’ACSG dans le plan de recherche et en enchâssant les exigences à cet égard dans nos propres programmes. Il a été démontré que l’équité et la diversité dans le système de recherche contribuent à davantage de créativité, d’innovation et de résultats de recherche significatifs. L’enchâssement de l’ACSG dans la recherche en santé aura pour effet de faire profiter tous les Canadiens des résultats de la recherche.

De même, les IRSC ont beaucoup avancé dans la préparation de la prochaine génération de leaders. Les stagiaires en recherche en santé jouent un rôle essentiel pour stimuler l’innovation dans le système de soins de santé. Cette année, nous avons dévoilé une nouvelle vision pour les stagiaires en recherche en santé du Canada, qui seront formés en tant que leaders scientifiques, professionnels ou organisationnels à l’intérieur ou au‑delà de l’entreprise de recherche en santé. Nous avons publié des outils pour augmenter les chances de succès des stagiaires dans un environnement technologique en rapide évolution et leur donner accès à une gamme plus vaste de compétences professionnelles. Par exemple, nous avons lancé le programme d’observateurs pour les chercheurs en début de carrière afin de les aider à en apprendre davantage sur l’importance d’un solide processus d’évaluation par les pairs. De plus, nous avons intensifié la sensibilisation et utilisé un nouvel outil de perfectionnement professionnel pour mieux préparer les stagiaires à des rôles de chefs de file dans l’économie canadienne. Ces possibilités ont suscité beaucoup d’enthousiasme de la part tant des chercheurs en début de carrière que des chercheurs établis. Nous espérons que ces initiatives aideront à faire de ce contingent diversifié et dynamique de personnel hautement qualifié les leaders de demain.

Des progrès marqués ont été enregistrés au cours de l’année écoulée dans la façon dont nous développons la capacité de recherche en santé autochtone. Les IRSC ont travaillé étroitement avec les communautés autochtones et le conseil consultatif de leur Institut de la santé des Autochtones pour créer deux nouvelles initiatives. Ils ont annoncé l’Environnement réseau pour la recherche sur la santé des Autochtones (ERRSA) – une initiative qui s’étale sur 15 ans et qui représente un investissement total de 89,4 M$. Établissant une assise solide pour la recherche en santé autochtone motivée par les communautés autochtones du Canada et ancrée dans celles‑ci, l’initiative ERRSA garantira que les efforts de renforcement des capacités et de formation des IRSC sont fondés sur les priorités et les valeurs des communautés autochtones. Nous avons aussi annoncé le Programme de réseaux de mentorat autochtone qui vise à soutenir la prochaine génération de chercheurs en santé autochtone en offrant des occasions d’apprentissage uniques et des activités de mentorat spécialement adaptées aux étudiants autochtones inscrits au premier cycle, à la maîtrise, au doctorat ou à la formation postdoctorale, ainsi qu’aux chercheurs autochtones en début de carrière. Ces deux initiatives font franchir une autre étape à notre plan d’action de 2016 : Créer un avenir plus sain pour les membres des Premières Nations, les Inuits et les Métis.

Nous avons assisté au renouvellement de notre conseil d’administration et accueilli plusieurs nouveaux directeurs scientifiques au sein de l’organisation. La mise en œuvre imminente des recommandations d’un audit interne de la gouvernance organisationnelle de même qu’une modification de la Loi sur les IRSC pour séparer les rôles de président des IRSC et de président du conseil d’administration aideront à moderniser la gouvernance des IRSC, conformément aux recommandations de l’Examen du soutien fédéral aux sciences. Une gouvernance et une intendance responsables sont profondément ancrées dans notre promesse d’amélioration continue et de transparence à l’égard des Canadiens.

La prochaine année sera cruciale pour les IRSC, qui entrent dans la dernière année de leur plan stratégique : Feuille de route pour la recherche : exploiter l’innovation au profit de la santé des Canadiens et de l’amélioration des soins, et commencent à regarder vers l’avenir. Une nouvelle direction, au niveau exécutif et au sein du conseil d’administration, apportera des idées fraîches et une nouvelle perspective à l’organisation. Nombre de ses réalisations et objectifs seront examinés plus en détail dans le Rapport sur les résultats ministériels et le Plan ministériel respectivement.

Je vous invite à lire les détails financiers de ce rapport pour découvrir comment les investissements des IRSC contribuent à renforcer le système de soins de santé du Canada et à améliorer la santé de ses citoyens.

Permettez‑moi, en terminant, d’exprimer ma gratitude à la communauté pleine de vie que nous servons et à tout le personnel des IRSC dont le dévouement permet au secteur de la recherche en santé du Canada de s’épanouir.

Roderick R. McInnes, C.M., O.Ont., M.D., Ph.D., MSRC

Président par intérim, Instituts de recherche en santé du Canada

Examen et analyse des états financiers

Introduction

L’examen et l’analyse des états financiers (EAEF) qui suivent doivent être lus de concert avec les états financiers audités et les notes complémentaires des Instituts de recherche en santé du Canada (IRSC) pour l’exercice s’étant terminé le 31 mars 2018.

La responsabilité de l’intégrité et de l’objectivité de l’EAEF incombe à la direction des IRSC. L’EAEF a pour but de présenter de l’information et de donner des explications permettant aux utilisateurs de mieux comprendre la situation financière des IRSC et les résultats des activités, tout en montrant que les IRSC exercent une gestion responsable de leurs ressources. Le Rapport sur les résultats ministériels des IRSC contient des renseignements supplémentaires sur l’organisme, et leur Plan ministériel présente leurs plans et priorités.

Aperçu

Les Instituts de recherche en santé du Canada ont été établis en juin 2000 suivant l’adoption de la Loi sur les Instituts de recherche en santé du Canada. Ils sont un établissement public qui figure à l’annexe II de la Loi sur la gestion des finances publiques. L’objectif des IRSC est d’exceller, selon les normes internationales reconnues d’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de soins de santé du Canada.

Le budget des IRSC est attribué par l’entremise d’autorisations approuvées par le Parlement. Les IRSC disposent d’autorisations votées distinctes pour les charges de fonctionnement et les subventions. Les autorisations que le Parlement accorde aux IRSC ne correspondent pas à la présentation des rapports financiers selon les normes comptables du secteur public canadien, étant donné que les autorisations sont fondées, dans une large mesure, sur les principes de comptabilité de trésorerie. Par conséquent, les postes comptabilisés dans l’état de la situation financière, l’état des résultats et de la situation financière nette de l’organisme, l’état de la variation de la dette nette de l’organisme et l’état des flux de trésorerie ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 des états financiers présente un rapprochement entre les deux méthodes de présentation des rapports financiers.

Grandes lignes

Comme le démontre le tableau ci-dessous, les résultats financiers des IRSC pour 2017‑2018 correspondent à ceux de l’exercice précédent.

1. État de la situation financière

| Au 31 mars | Variation en % | 2018 | 2017 |

|---|---|---|---|

| Total des passifs | 5,1 % | 14,3 $ | 13,6 $ |

| Total des actifs financiers et non financiers | 0,0 % | 19,7 $ | 19,7 $ |

La légère augmentation de 0,7 million de dollars du total des passifs est principalement attribuable à une grande subvention payable en fin d’exercice ainsi qu’à une augmentation de 1,8 million de dollars des comptes créditeurs à d’autres ministères. Ces augmentations ont été compensées par une diminution du revenu reporté de 1,1 million de dollars.

Le solde du total des actifs financiers et non financiers est demeuré stable d’une année à l’autre. Il y a eu une augmentation de 0,5 million de dollars en immobilisations corporelles résultant de l’inscription à l’actif de logiciels conçus à l’interne et une augmentation de 0,7 million de dollars à recevoir du Trésor. Ces augmentations ont été contrebalancées par une diminution de 1,2 million des comptes débiteurs et des avances principalement attribuable au remboursement de subventions à la fin de l’exercice 2016‑2017.

2. État des résultats et de la situation financière nette de l’organisme

| Pour l’exercice se terminant le 31 mars | Variation en % | 2018 | 2017 |

|---|---|---|---|

| Total des charges | 1,4 % | 1 102,9 $ | 1 088,1 $ |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 1,7 % | 1 099,5 $ | 1 081,3 $ |

La légère augmentation du total des charges (1,4 %) et du coût de fonctionnement net avant le financement du gouvernement et les transferts (1,7 %) est attribuable à l’augmentation de 15,2 millions de dollars (1,4 %) des autorisations parlementaires accordées aux IRSC par le gouvernement du Canada comparativement à l’exercice précédent.

3. Analyse des écarts

3.1 Écart entre les résultats réels de l’exercice en cours et le budget

Comme indiqué précédemment, les IRSC sont financés par le gouvernement du Canada au moyen d’autorisations parlementaires. En 2017‑2018, les autorisations parlementaires accordées aux IRSC ont augmenté de 12,8 millions de dollars durant l’année grâce au budget supplémentaire des dépenses et aux autres rajustements, comme suit.

| Budget principal des dépenses de 2017‑2018 (en millions de dollars) | 1 085,6 $ |

|---|---|

| Budget de 2017Note en bas de page * | 4,8 |

| Centres d’excellence en commercialisation et en recherche | 2,7 |

| Remboursement de la rémunération, Secrétariat du Conseil du Trésor (SCT) | 2,1 |

| Transferts nets provenant d’autres ministères | 1,5 |

| Report du budget de fonctionnement de 2016‑2017 | 1,7 |

| Augmentation totale des autorisations parlementaires | 12,8 |

| Autorisations parlementaires à la fin de l’exercice 2017‑2018 | 1 098,4 $ |

|

|

Les autorisations parlementaires à la fin de l’exercice 2017‑2018 des IRSC (1 098,4 millions de dollars) ont augmenté de 15,2 millions de dollars (ou 1,4 %) par rapport à celles de 2016‑2017 (1 083,2 millions de dollars). Cette augmentation est un facteur clé à prendre en considération lorsque l’on compare les résultats de l’exercice en cours à ceux de l’exercice précédent pour les IRSC.

3.2 Écart entre les résultats réels de l’exercice en cours et ceux de l’exercice précédent

| Pour l’exercice se terminant le 31 mars | Variation en % | 2018 | 2017 |

|---|---|---|---|

| Subventions et bourses | 0,7 % | 1 038,8 $ | 1 031,1 $ |

| Total des charges de fonctionnement | 10,3 % | 68,5 $ | 62,1 $ |

Les charges de subventions et bourses ont augmenté de 0,7 % (ou 7,7 millions de dollars) en 2017‑2018. Cette augmentation s’explique par une hausse des crédits parlementaires attribués aux IRSC pour les subventions (comme le présente la section 3.1). Le total des charges de fonctionnement a aussi augmenté de 10,3 % (6,4 millions de dollars) par rapport à l’exercice précédent. Cette augmentation s’explique principalement par une augmentation des salaires et des avantages sociaux des employés, provenant de l’ajout de 35 équivalents temps plein (ETP) et d’une augmentation de 3,0 % des fourchettes salariales en 2017‑2018. Les frais de déplacement ont augmenté en raison du retour des rencontres d’évaluation par les pairs en personne et la charge d’amortissement, en raison de l’acquisition accrue d’immobilisations au cours des dernières années. Ces augmentations ont été compensées par une diminution des dépenses liées aux mobiliers, matériels et logiciels à la suite de l’aménagement de nouveaux bureaux du Centre de contact, qui s’est terminé en 2016‑2017.

4. Analyse des tendances

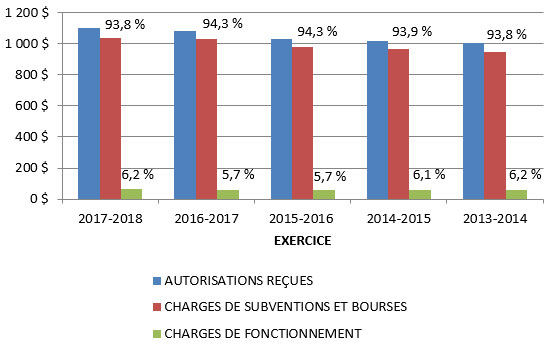

4.1 Charges de subventions et bourses (en millions de dollars)

Charges de subventions et bourses – Description détaillée

| 2017‑2018 | 2016‑2017 | 2015‑2016 | 2014‑2015 | 2013‑2014 | |

|---|---|---|---|---|---|

| Authorisations reçues | 1 098,4 $ | 1 083,2 $ | 1 028,3 $ | 1 018,0 $ | 1 001,0 $ |

| Charges de subventions et bourses | 1 034,4 $ | 1 026,1 $ | 977,0 $ | 965,6 $ | 946,7 $ |

| Charges de fonctionnement | 68,5 $ | 62,1 $ | 59,1 $ | 62,2 $ | 62,2 $ |

| Pourcentage charges de subventions et bourses | 93,8 % | 94,3 % | 94,3 % | 93,9 % | 93,8 % |

| Pourcentage charges de fonctionnement | 6,2 % | 5,7 % | 5,7 % | 6,1 % | 6,2 % |

- Le graphique ci-dessus montre que les charges de subventions et bourses fluctuent annuellement en fonction des variations constatées dans les autorisations parlementaires que le gouvernement du Canada accorde aux IRSC.

- En 2017‑2018, les charges de subventions et bourses représentaient 93,8 % du total des charges, comparativement à 94,3 % en 2016‑2017.

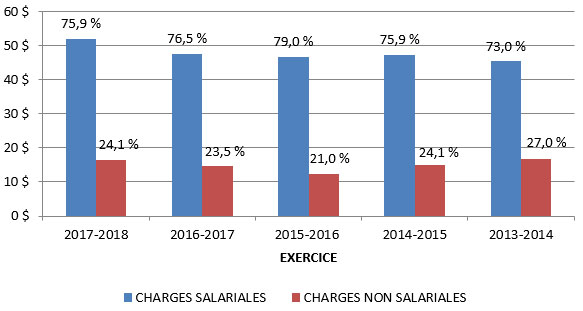

4.2 Charges de fonctionnement (en millions de dollars)

Charges de fonctionnement – Description détaillée

| 2017‑2018 | 2016‑2017 | 2015‑2016 | 2014‑2015 | 2013‑2014 | |

|---|---|---|---|---|---|

| Charges salariales | 52,0 $ | 47,5 $ | 46,7 $ | 47,2 $ | 45,4 $ |

| Charges non salariales | 16,5 $ | 14,6 $ | 12,4 $ | 15,0 $ | 16,8 $ |

| Total | 68,5 $ | 62,1 $ | 59,1 $ | 62,2 $ | 62,2 $ |

| Pourcentage charges salariales | 75,9 % | 76,5 % | 79,0 % | 75,9 % | 73,0 % |

| Pourcentage charges non salariales | 24,1 % | 23,5 % | 21,0 % | 24,1 % | 27,0 % |

- Les charges au chapitre des salaires et des avantages sociaux ont augmenté de 4,6 millions de dollars (ou 9,6 %) en 2017‑2018.

- En 2017‑2018, les salaires et les avantages sociaux des employés représentaient 75,9 % du total des charges de fonctionnement, comparativement à 76,5 % pour l’exercice précédent.

- Le total des charges de fonctionnement engagées était supérieur à celui de l’exercice 2016‑2017.

- En 2017‑2018, la proportion des charges de fonctionnement par rapport aux charges totales était de 6,2 %, comparativement à 5,7 % en 2016‑2017.

Perspectives financières : 2018‑2019

Dans le budget de 2018, le gouvernement a proposé un investissement sans précédent, qui représente le plus grand financement de la recherche fondamentale offert aux conseils subventionnaires (IRSC, Conseil de recherches en sciences naturelles et en génie et Conseil de recherches en sciences humaines) de l’histoire du Canada. Ainsi, les IRSC se sont vu accorder 354,7 millions de dollars sur cinq ans, à partir de 2018‑2019, et 90,1 millions de dollars par année par la suite, afin de soutenir les chercheurs en santé dans les établissements postsecondaires et les hôpitaux de recherche du Canada.

Afin d’accélérer la transition du pays vers une approche de recherche plus moderne, le budget de 2018 proposait de créer un nouveau fonds pour les trois organismes destiné à soutenir la recherche internationale et interdisciplinaire présentant des risques élevés et demandant des résultats rapides. Le fonds comprendrait un investissement de 275,0 millions de dollars sur cinq ans, à partir de 2018‑2019, et de 65,0 millions de dollars par année par la suite. Le financement accordé aux IRSC serait déterminé après le premier concours de ce fonds.

Dans le but d’attirer et de retenir des chercheurs en début de carrière de premier plan dans les établissements postsecondaires du Canada, le budget de 2018 proposait aussi un nouvel investissement pour les IRSC de 82,0 millions de dollars sur cinq ans, à partir de 2018‑2019, et de 19,0 millions de dollars par année par la suite, pour le Programme des chaires de recherche du Canada. Cet investissement viserait à améliorer le soutien des chercheurs en début de carrière, tout en en augmentant la diversité au sein des chercheurs désignés, en accroissant notamment le nombre de femmes titulaires d’une chaire de recherche du Canada. À partir de 2018‑2019, les IRSC pourraient aussi recevoir une augmentation supplémentaire liée à la redistribution du nombre de chaires de recherche du Canada entre les trois organismes subventionnaires.

Pour mieux comprendre le stress post-traumatique chez les agents de la sécurité publique, le budget de 2018 proposait un investissement de 3,0 millions de dollars par année aux IRSC pour les cinq prochaines années, à compter de 2018‑2019. Ce financement soutiendrait un nouveau consortium national de recherche pour étudier l’incidence du stress post-traumatique chez les agents de la sécurité publique.

États financiers

Instituts de recherche en santé du Canada

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

La responsabilité de l’intégrité et de l’objectivité des états financiers ci-joints pour l’exercice s’étant terminé le 31 mars 2018 et de tous les renseignements qui y figurent incombe à la direction des Instituts de recherche en santé du Canada (IRSC). Ces états financiers ont été préparés par la direction à partir des politiques comptables du gouvernement, lesquelles s’appuient sur les normes comptables canadiennes du secteur public.

La direction est responsable de l’intégrité et de l’objectivité des données présentées dans ces états financiers. Certains renseignements présentés dans les états financiers sont fondés sur les meilleures estimations et le jugement de la direction, compte tenu de l’importance relative des postes en question. Pour s’acquitter de ses obligations au chapitre de la comptabilité et de la présentation de rapports, la direction tient des comptes qui permettent l’enregistrement centralisé des opérations financières des IRSC. Les renseignements financiers présentés aux fins de l’établissement des Comptes publics du Canada et figurant dans le Rapport sur les résultats ministériels des IRSC concorderont avec ces états financiers.

Il incombe aussi à la direction de tenir un système efficace de contrôle interne en matière de rapports financiers (CIRF) conçu pour donner une assurance raisonnable que l’information financière est fiable, que les actifs sont protégés et que les opérations sont autorisées et enregistrées adéquatement, conformément à la Loi sur la gestion des finances publiques et à d’autres lois, règlements, autorisations et politiques applicables.

La direction veille également à assurer l’objectivité et l’intégrité des données figurant dans ses états financiers en choisissant soigneusement des employés qualifiés et en assurant leur formation et leur perfectionnement, en prenant des dispositions pour assurer une répartition appropriée des responsabilités, en établissant des programmes de communication pour faire en sorte que tous les membres des IRSC sont au fait des règlements, des politiques, des normes et des pouvoirs de la direction, et en procédant tous les ans à une évaluation fondée sur le risque de l’efficacité du système de CIRF.

Le système de CIRF est conçu pour atténuer les risques à un niveau raisonnable fondé sur un processus continu qui vise à identifier les risques clés, à évaluer l’efficacité des contrôles clés associés et à apporter les ajustements nécessaires.

Une évaluation fondée sur le risque du système de CIRF pour l’exercice s’étant terminé le 31 mars 2018 a été réalisée conformément à la Politique sur le contrôle interne du Conseil du Trésor, et ses résultats ainsi que les plans d’action qui en découlent sont résumés en annexeNote en bas de page 1.

L’efficacité et le caractère adéquat du système de contrôle interne des IRSC sont aussi revus par l’entremise du travail réalisé par le personnel de l’audit interne sous les auspices du dirigeant principal de l’audit, qui mène des évaluations périodiques de divers secteurs des opérations des IRSC, puis revus par le comité d’audit des IRSC, qui surveille les responsabilités de la direction de maintenir des systèmes de contrôle adéquats et d’assurer la qualité des rapports financiers, et qui recommande les états financiers au président et au conseil d’administration des IRSC.

Ernst & Young s.r.l./S.E.N.C.R.L., auditeur indépendant des IRSC, a émis une opinion sur la présentation fidèle des états financiers des IRSC sans donner d’opinion de l’auditeur au sujet de l’évaluation annuelle de l’efficacité des contrôles internes de l’organisme en matière de rapports financiers.

Approuvé par :

Roderick R. McInnes, C.M., O.Ont., M.D., Ph.D., MSRC

Président par intérim

Thérèse Roy, FCPA, FCA (Québec)

Dirigeante principale des finances

Vice-présidente à la gestion et à la planification des ressources

Ottawa, Canada

20 juin 2018

Rapport des auditeurs indépendants

Aux membres du Conseil d’administration

Instituts de recherche en santé du Canada

Nous avons effectué l’audit des états financiers ci-joints des Instituts de recherche en santé du Canada, qui comprennent l’état de la situation financière au 31 mars 2018, et l’état des résultats et de la situation financière nette de l’organisme, l’état de la variation de la dette nette de l’organisme et l’état des flux de trésorerie pour l’exercice clos à cette date, ainsi qu’un résumé des principales méthodes comptables et d’autres informations explicatives.

Responsabilité de la direction pour les états financiers

La direction est responsable de la préparation et de la présentation fidèle de ces états financiers conformément aux Normes comptables canadiennes pour le secteur public, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

Responsabilité des auditeurs

Notre responsabilité consiste à exprimer une opinion sur les états financiers, sur la base de notre audit. Nous avons effectué notre audit selon les normes d’audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifions et réalisions l’audit de façon à obtenir l’assurance raisonnable que les états financiers ne comportent pas d’anomalies significatives.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers. Le choix des procédures relève du jugement des auditeurs, et notamment de leur évaluation des risques que les états financiers comportent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. Dans l’évaluation de ces risques, les auditeurs prennent en considération le contrôle interne de l’entité portant sur la préparation et la présentation fidèle des états financiers afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne de l’entité. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états financiers.

Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d’audit.

Opinion

À notre avis, les états financiers donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière des Instituts de recherche en santé du Canada au 31 mars 2018, ainsi que de sa performance financière, de la variation de sa dette nette et de ses flux de trésorerie pour l’exercice clos à cette date, conformément aux Normes comptables canadiennes pour le secteur public.

Ernst & Young SRL/S.E.N.C.R.L.

Comptables professionnels agrées

Experts-comptables autorisés

Ottawa, Canada

Le 20 juin 2018

Instituts de recherche en santé du Canada

État de la situation financière

Au 31 mars

(en milliers de dollars)

| 2018 | 2017 | |

|---|---|---|

| Passifs | ||

| Créditeurs et charges à payer (note 4) | 8 029 $ | 6 240 $ |

| Indemnités de vacances et congés compensatoires | 2 613 | 2 425 |

| Revenus reportés (note 5) | 2 899 | 4 013 |

| Avantages sociaux futurs (note 6) | 740 | 885 |

| Total des passifs | 14 281 | 13 563 |

| Actifs financiers | ||

| Montant à recevoir du Trésor | 10 924 | 10 249 |

| Débiteurs et avances (note 7) | 1 168 | 2 387 |

| Total des actifs financiers | 12 092 | 12 636 |

| Dette nette de l'organisme | 2 189 | 927 |

| Actifs non financiers | ||

| Charges payées d'avance | 555 | 497 |

| Immobilisations corporelles (note 8) | 7 053 | 6 549 |

| Total des actifs non financiers | 7 608 | 7 046 |

| Situation financière nette de l’organisme | 5 419 $ | 6 119 $ |

|

Obligations contractuelles (note 9) Les notes complémentaires font partie intégrante des états financiers. |

||

Approuvé par :

Roderick R. McInnes, C.M., O.Ont., M.D., Ph.D., MSRC

Président par intérim

Thérèse Roy, FCPA, FCA (Québec)

Dirigeante principale des finances

Vice-présidente à la gestion et à la planification des ressources

Ottawa, Canada

20 juin 2018

Instituts de recherche en santé du Canada

État des résultats et de la situation financière nette de l’organisme

Pour l'exercice se terminant le 31 mars

(en milliers de dollars)

| 2018 | 2018 | 2017 | |

|---|---|---|---|

| Résultats prévus (note 2) |

|||

| Charges | |||

| Recherche libre | 729 496 $ | 723 245 $ | 709 099 $ |

| Recherche priorisée | 337 932 | 347 729 | 345 327 |

| Services internes | 31 327 | 31 952 | 33 711 |

| Total des charges | 1 098 755 | 1 102 926 | 1 088 137 |

| Revenus | |||

| Recherche libre | 190 | 507 | 285 |

| Recherche priorisée | 7 354 | 2 895 | 6 579 |

| Total des revenus | 7 544 | 3 402 | 6 864 |

| Coût de fonctionnement net avant financement du gouvernement et transferts | 1 091 211 | 1 099 524 | 1 081 273 |

| Financement du gouvernement et transferts | |||

| Encaisse nette fournie par le gouvernement | 1 090 506 | 1 078 200 | |

| Variation des montants à recevoir du Trésor | 675 | (174) | |

| Services fournis gratuitement par d’autres ministères (note 11) | 7 643 | 7 391 | |

| Coût de fonctionnement net après financement du gouvernement et transferts | 700 | (4 144) | |

| Situation financière nette de l’organisme – début de l’exercice | 6 119 | 1 975 | |

| Situation financière nette de l’organisme – fin de l'exercice | 5 419 $ | 6 119 $ | |

|

Information sectorielle (note 12) Les notes complémentaires font partie intégrante des états financiers. |

|||

Instituts de recherche en santé du Canada

État de la variation de la dette nette de l’organisme

Pour l'exercice se terminant le 31 mars

(en milliers de dollars)

| 2018 | 2017 | |

|---|---|---|

| Coût de fonctionnement net après financement du gouvernement et transferts | 700 $ | (4 144) $ |

| Variation due aux immobilisations corporelles | ||

| Acquisition d’immobilisations corporelles | 1 762 | 2 827 |

| Amortissement des immobilisations corporelles | (1 258) | (838) |

| Perte sur l’aliénation d’immobilisations | - | (5) |

| Total de la variation due aux immobilisations corporelles | 504 | 1 984 |

| Variation due aux charges payées d’avance | 58 | 83 |

| Augmentation (diminution) nette de la dette nette de l’organisme | 1 262 | (2 077) |

| Dette nette de l’organisme – début de l’exercice | 927 | 3 004 |

| Dette nette de l’organisme – fin de l’exercice | 2 189 $ | 927 $ |

|

Les notes complémentaires font partie intégrante des états financiers. |

||

Instituts de recherche en santé du Canada

État des flux de trésorerie

Pour l'exercice terminé le 31 mars

(en milliers de dollars)

| 2018 | 2017 | |

|---|---|---|

| Activités de fonctionnement | ||

| Coût de fonctionnement net avant financement du gouvernement et transferts | 1 099 524 $ | 1 081 273 $ |

| Éléments n’affectant pas l’encaisse : | ||

| Amortissement des immobilisations corporelles | (1 258) | (838) |

| Services fournis gratuitement par d’autres ministères (note 11) | (7 643) | (7 391) |

| Perte sur l’aliénation d’immobilisations | - | (5) |

| Variations de l’état de la situation financière : | ||

| Augmentation (diminution) des débiteurs et avances | (1 219) | 1 765 |

| Augmentation des charges payées d’avance | 58 | 83 |

| Augmentation des créditeurs et charges à payer | (1 789) | (1 089) |

| Diminution (augmentation) des indemnités de vacances et de congés compensatoires | (188) | 124 |

| Diminution des revenus reportés | 1 114 | 1 263 |

| Diminution des avantages sociaux futurs | 145 | 188 |

| Encaisse utilisée pour les activités de fonctionnement | 1 088 744 | 1 075 373 |

| Activités d’investissement en immobilisations | ||

| Acquisition d’immobilisations corporelles | 1 762 | 2 827 |

| Encaisse utilisée pour les activités d’investissement en immobilisations | 1 762 | 2 827 |

| Encaisse nette fournie par le gouvernement du Canada | 1 090 506 $ | 1 078 200 $ |

|

Les notes complémentaires font partie intégrante des états financiers. |

||

Instituts de recherche en santé du Canada

Notes complémentaires aux états financiers

Pour l’exercice terminé le 31 mars 2018

1. Pouvoirs et objectifs

Les Instituts de recherche en santé du Canada (IRSC) ont été établis en juin 2000 suivant l’adoption de la Loi sur les Instituts de recherche en santé du Canada pour remplacer le Conseil de recherches médicales du Canada. Ils sont un établissement public qui figure à l’annexe II de la Loi sur la gestion des finances publiques.

L’objectif des IRSC est d’exceller, selon les normes internationales reconnues d’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de soins de santé du Canada. Le résultat stratégique des IRSC s’énonce comme ceci : le Canada est un chef de file mondial dans la création, la dissémination et l’application de connaissances issues de la recherche en santé. Il se fonde sur deux programmes. Le premier, Recherche libre, permet de financer le développement et le soutien d’un bassin d’éminents chercheurs et stagiaires bien formés pour mener des recherches sur tous les aspects de la santé, y compris la recherche biomédicale, la recherche clinique, la recherche sur les services et systèmes de santé, et la recherche sur les facteurs sociaux, culturels et environnementaux qui influent sur la santé des populations, ainsi que d’autres types de recherche, au besoin. Il vise l’avancement et l’application des connaissances en santé en vue d’améliorer les systèmes de santé et les résultats sur la santé. Le deuxième programme, Recherche priorisée, finance des chercheurs dans des domaines naissants ou ciblés sur tous les aspects de la santé en fonction de l’évolution des besoins et des priorités des Canadiens. La recherche financée englobe la recherche biomédicale, la recherche clinique, la recherche sur les services et systèmes de santé, et la recherche sur les facteurs sociaux, culturels et environnementaux qui influent sur la santé des populations, ainsi que d’autres types de recherche, au besoin. Le programme Recherche priorisée vise l’avancement et l’application des connaissances en santé dans des domaines de recherche précis qu’ont désignés les IRSC après avoir consulté d’autres ministères, des partenaires et des intervenants en vue d’améliorer les systèmes de santé et les résultats sur la santé dans ces domaines prioritaires.

Les IRSC sont dirigés par un président à la tête d’un conseil d’administration composé d’au plus 18 membres nommés par le gouverneur en conseil. Le conseil d’administration décide de l’orientation stratégique, des buts et des politiques d’ensemble des IRSC, et surveille les programmes, l’affectation des ressources, l’éthique, les finances, la planification et la reddition de comptes.

Les treize instituts des IRSC concentrent leurs efforts afin de cerner les besoins et les priorités en recherche pour des domaines particuliers de la santé ou pour des populations particulières, et d’élaborer des initiatives stratégiques permettant de répondre à ces besoins. Un directeur scientifique a été placé à la tête de chaque institut. Le directeur scientifique est guidé par un conseil consultatif d’institut ayant pour rôle d’assurer la représentation du public, des milieux de la recherche, des bailleurs de fonds de la recherche, des professionnels de la santé, des spécialistes des politiques de la santé et d’autres utilisateurs des résultats de la recherche.

Les subventions, les bourses et les charges de fonctionnement des IRSC sont financées par des autorisations budgétaires. Les avantages sociaux sont financés en vertu d’autorisations législatives.

2. Sommaire des principales conventions comptables

Ces états financiers ont été préparés conformément aux conventions comptables du gouvernement énoncées ci-après, lesquelles s’appuient sur les normes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent de l’utilisation des conventions comptables énoncées ne donnent lieu à aucune différence importante par rapport aux normes comptables canadiennes pour le secteur public.

Les principales conventions comptables sont les suivantes :

Autorisations parlementaires – Les IRSC sont financés par le gouvernement du Canada au moyen d’autorisations parlementaires. La présentation des autorisations consenties aux IRSC ne correspond pas à la présentation des rapports financiers selon les principes comptables généralement reconnus étant donné que les autorisations sont fondées, dans une large mesure, sur les besoins de trésorerie. Par conséquent, les postes comptabilisés dans l’état des résultats et de la situation financière nette de l’organisme ainsi que dans l’état de la situation financière ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 présente un rapprochement entre les deux méthodes de présentation des rapports financiers. Les montants des résultats prévus inclus dans les sections « Charges » et « Revenus » de l’état des résultats et de la situation financière nette de l’organisme correspondent aux montants rapportés dans l’état des résultats prospectifs (non audités) intégrés au Plan ministériel 2017‑2018. Les montants des résultats prévus ne sont pas inclus dans la section « Financement du gouvernement et transferts » de l’état des résultats et de la situation financière nette de l’organisme dans l’état de la variation de la dette nette de l’organisme parce que ces montants n’ont pas été inclus dans le Plan ministériel 2017‑2018.

Encaisse nette fournie par le gouvernement – Les IRSC fonctionnent au moyen du Trésor, qui est administré par le receveur général du Canada. La totalité de l’encaisse reçue par les IRSC est déposée au Trésor, et tous les décaissements faits par les IRSC sont prélevés sur le Trésor. L’encaisse nette fournie par le gouvernement est la différence entre toutes les entrées de fonds et toutes les sorties de fonds, y compris les opérations entre les ministères au sein du gouvernement fédéral.

Le montant à recevoir du Trésor découle d’un écart temporaire entre le moment où une opération affecte les autorisations des IRSC et le moment où elle est traitée par le Trésor. Le montant à recevoir du Trésor correspond au montant net de l’encaisse que les IRSC ont le droit de prélever du Trésor sans aucune autre affectation d’autorisations pour s’acquitter de leurs passifs.

Revenus

- Les fonds reçus de tiers de l’extérieur à des fins précises sont comptabilisés à leur réception comme revenus reportés. Ils sont constatés dans l’exercice au cours duquel les charges connexes sont engagées.

- Les fonds qui ont été reçus sont comptabilisés comme revenus reportés, dans la mesure où les IRSC ont une obligation envers d’autres parties de fournir des biens, des services ou des actifs qui seront utilisés à une date ultérieure.

- Les autres revenus sont comptabilisés dans l’exercice pendant lequel les opérations ou les faits sous-jacents surviennent.

Charges – Les charges sont comptabilisées selon la méthode de la comptabilité d’exercice

- Les subventions et les bourses (paiements de transferts) sont comptabilisées à titre de charges lorsque les autorisations de paiement existent et que le bénéficiaire a satisfait aux critères d’admissibilité ou a rempli les conditions d’admissibilité établies dans le cadre du programme. En ce qui concerne les paiements de transfert ne faisant pas partie d’un programme existant, la charge est constatée lorsque le gouvernement annonce la décision d’effectuer un transfert ponctuel, dans la mesure où le Parlement a approuvé la loi habilitante ou l’autorisation de paiement avant que les états financiers ne soient achevés.

- Les indemnités de vacances et de congés compensatoires sont passées en charges au fur et à mesure que les employés en acquièrent les droits en vertu de leurs conditions d’emploi.

- Les services fournis gratuitement par d’autres ministères pour les locaux et les cotisations de l’employeur aux régimes de soins de santé et de soins dentaires sont comptabilisés à titre de charges de fonctionnement à leur coût estimatif.

Remboursement de charges des exercices antérieurs – Ces sommes comprennent les fonds qui sont retournés aux IRSC au cours de l’exercice en vigueur en raison d’annulation de dépenses engagées au titre des subventions et bourses lors des exercices antérieurs, de remboursement de charges touchant les biens ou les services d’exercices antérieurs, ainsi que des rajustements de créditeurs d’exercices antérieurs. Ces remboursements et ces rajustements sont présentés dans les états financiers à l’encontre des charges de même nature, mais ils sont enregistrés à titre de revenus conformément aux conventions comptables, et sont par conséquent exclus lorsque sont déterminées les autorisations utilisées au cours de l’exercice.

Avantages sociaux futurs

- Prestations de retraite : Les employés admissibles participent au régime de retraite de la fonction publique (le régime), régime multiemployeurs à prestations déterminées administré par le gouvernement du Canada. Les cotisations des IRSC au régime sont passées en charges dans l’exercice au cours duquel elles sont engagées et elles représentent l’obligation totale des IRSC découlant du régime. La responsabilité des IRSC relative au régime de retraite se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, répondant du régime.

- Indemnités de départ – cadres et employés non représentés des IRSC : Avant le 2 octobre 2011, les cadres et les employés non représentés des IRSC avaient droit à des indemnités de départ pour les départs volontaires et involontaires, comme prévu dans leurs contrats de travail ou conditions d’emploi. Le coût de ces indemnités s’accumulait à mesure que les employés rendaient les services y donnant droit. À partir du 2 octobre 2011, les employés non représentés et les cadres des IRSC n’étaient plus admissibles à accumuler leurs indemnités pour départs volontaires (c’est-à-dire démission ou retraite). À la suite de la résiliation des dispositions pour indemnités de départ, trois options ont été offertes aux employés : paiement immédiat du montant équivalant aux semaines d’indemnité accumulées au taux de rémunération actuel, versement, au moment de la cessation d’emploi, du montant équivalant aux semaines d’indemnité accumulées au taux de rémunération en vigueur à ce moment, ou une combinaison des deux choix précédents. Ces modifications ont été intégrées dans le calcul de l’obligation d’indemnités de départ courues. Les indemnités de départ pour départ involontaire continuent de s’accumuler, mais celles-ci seraient réduites en fonction de l’option exercée pour les services rendus jusqu’au 1er octobre 2011 advenant un départ involontaire.

Les débiteurs et les avances sont présentés au moindre du coût ou de la valeur nette de réalisation. Une provision est établie pour les débiteurs et les avances dont le recouvrement est incertain.

Passifs éventuels – Les passifs éventuels représentent des obligations possibles qui peuvent devenir des obligations réelles selon que certains événements futurs se produisent ou non. Dans la mesure où l’événement futur risque de se produire ou non et si l’on peut établir une estimation raisonnable de la perte, on comptabilise un passif estimatif et une charge. Si la probabilité ne peut être déterminée ou s’il est impossible de faire une estimation raisonnable du montant, l’éventualité est présentée dans les notes complémentaires aux états financiers.

Immobilisations corporelles – Toutes les immobilisations corporelles dont le coût initial individuel est d’au moins 5 000 $ sont comptabilisées à leur coût d’achat.

Les immobilisations corporelles sont amorties selon la méthode linéaire sur la durée de vie utile estimative de l’immobilisation, comme suit :

Catégorie d’immobilisations Période d’amortissement Matériel informatique de 3 à 5 ans Logiciels de 3 à 10 ans Matériel de bureau 10 ans Véhicules 5 ans Les actifs en construction sont comptabilisés dans la catégorie applicable dans l’exercice au cours duquel ils deviennent utilisables et ne sont amortis qu’à partir de cette date.

Incertitudes relatives à la mesure – La préparation des états financiers exige de la direction qu’elle fasse des estimations et pose des hypothèses qui influent sur les montants déclarés des actifs, des passifs, des revenus et des charges présentés dans les états financiers. Au moment de la préparation des présents états financiers, la direction considère que les estimations et les hypothèses sont raisonnables. Les principaux éléments pour lesquels des estimations sont faites sont le passif éventuel, le passif au titre des indemnités de départ et la durée de vie utile des immobilisations corporelles. Il se pourrait que les résultats réels diffèrent des estimations de manière significative. Les estimations de la direction sont examinées périodiquement et, à mesure que les rajustements deviennent nécessaires, ils sont constatés dans les états financiers de l’exercice où ils sont connus.

Adoption de nouvelles normes comptables – Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié de nouvelles normes comptables applicables aux exercices à partir du 1er avril 2017. Les IRSC ont adopté les nouvelles normes comptables Informations relatives aux opérations entre parties liées (SP 2200), Actifs éventuels (SP 3320), Droits contractuels (SP 3380), et Opérations entre entités (SP 3420). Ces nouvelles normes influent uniquement sur les informations fournies par voie de notes. L’adoption des normes SP 2200, SP 3320, SP 3380 et SP 3420 n’a eu aucune incidence notable sur les informations fournies dans les états financiers des IRSC.

3. Autorisations parlementaires

Les IRSC reçoivent la plus grande partie de leur financement au moyen d’autorisations parlementaires annuelles. Les éléments comptabilisés dans l’état des résultats et de la situation financière nette de l’organisme et l’état de la situation financière d’un exercice peuvent être financés au moyen d’autorisations parlementaires qui ont été approuvées dans un exercice précédent, pendant l’exercice en cours ou qui le seront dans un exercice futur. Par conséquent, les résultats des activités de fonctionnement nets des IRSC pour l’exercice diffèrent s’ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la comptabilité d’exercice. Les différences sont rapprochées dans les tableaux ci-dessous.

Rapprochement du coût de fonctionnement net et des autorisations de l’exercice en cours utilisées

(en milliers de dollars)

2018 2017 Coût de fonctionnement net avant financement du gouvernement et transferts 1 099 524 $ 1 081 273 $ Rajustements pour les postes ayant une incidence sur le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations : Amortissement des immobilisations corporelles (1 258) (838) Services fournis gratuitement par d'autres ministères (7 643) (7 391) Diminution (augmentation) des indemnités de vacances et congés compensatoires (188) 124 Diminution des avantages sociaux futurs 145 188 Remboursement des subventions et bourses des exercices antérieurs 4 420 5 042 Créances douteuses 28 (29) Perte sur l’aliénation d’immobilisations - (5) Autres ajustements 313 56 (4 183) (2 853) Rajustements pour les postes sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations Acquisition d'immobilisations corporelles 1 762 2 827 Augmentation des charges payées d'avance 58 83 1 820 2 910 Autorisations de l'exercice en cours utilisées 1 097 161 $ 1 081 330 $ Autorisations fournies et utilisées

(en milliers de dollars)

2018 2017 Autorisations fournies : Crédit 1 - Dépenses de fonctionnement 56 746 $ 52 731 $ Crédit 5 - Subventions 1 035 848 1 024 787 Montants législatifs 5 775 5 676 Moins : Autorisations disponibles pour emploi au cours des exercices ultérieurs (766) (1 133) Autorisations bloquées - (193) Périmés : Subventions (442) (538) Autorisations de l'exercice en cours utilisées 1 097 161 $ 1 081 330 $

4. Créditeurs et charges à payer

Le tableau ci-dessous donne le détail des créditeurs et des charges à payer des IRSC.

(en milliers de dollars)

| 2018 | 2017 | |

|---|---|---|

| Créditeurs – autres ministères et organismes | 542 $ | 121 $ |

| Créditeurs – parties externes | 2 636 | 940 |

| Total des créditeurs | 3 178 | 1 061 |

| Charges à payer | 4 851 | 5 179 |

| Total des créditeurs et des charges à payer | 8 029 $ | 6 240 $ |

5. Revenus reportés

Les revenus reportés représentent le solde à la fin de l’exercice des revenus non gagnés résultant de montants reçus de parties externes et réservés au financement des charges relatives à des projets de recherche particuliers, ainsi que de montants correspondant à des droits versés avant la prestation des services connexes. Les revenus sont constatés au cours de la période où les charges sont engagées ou le service est exécuté. Les détails des opérations de ce compte sont comme suit.

(en milliers de dollars)

| 2018 | 2017 | |

|---|---|---|

| Solde d'ouverture | 4 013 $ | 5 276 $ |

| Montants reçus | 2 288 | 5 601 |

| Revenus constatés | (3 402) | (6 864) |

| Solde de clôture | 2 899 $ | 4 013 $ |

6. Avantages sociaux futurs

Prestations de retraite

Les employés des IRSC participent au régime, qui est parrainé et administré par le gouvernement du Canada. Les prestations de retraite s’accumulent sur une période maximale de 35 ans au taux de 2 % par année de service valide multiplié par la moyenne des gains des cinq meilleures années consécutives. Les prestations sont intégrées aux prestations du Régime de pensions du Canada et du Régime de rentes du Québec, et sont indexées en fonction de l’inflation.

Tant les employés que les IRSC versent des cotisations couvrant le coût du régime. En raison de la modification de la Loi sur la pension de la fonction publique à la suite de l’application de dispositions liées au Plan d’action économique du Canada de 2012, les employés cotisants ont été répartis en deux groupes. Les cotisants du groupe 1 sont les membres existants du régime au 31 décembre 2012, et les cotisants du groupe 2 sont les membres qui ont rejoint le régime à partir du 1er janvier 2013. Chaque groupe a un taux de cotisation distinct.

En 2017‑2018, les charges s’élèvent à 3 928 059 $ (3 954 750 $ en 2016‑2017). Pour les membres du groupe 1, les charges correspondent à environ 1,01 fois (1,12 fois en 2016‑2017) les cotisations des employés et, pour les membres du groupe 2, à environ 1,00 fois (1,08 fois en 2016‑2017) les cotisations des employés.

La responsabilité des IRSC relative au régime se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, répondant du régime.

Indemnités de départ

Les indemnités de départ accordées aux employés étaient auparavant fondées sur l’admissibilité de l’employé, les années de service et le salaire au moment de la cessation d’emploi. Par contre, depuis 2011, l’accumulation des indemnités de départ applicables aux départs volontaires a cessé progressivement pour la majorité des employés. Les employés visés par ces changements ont eu la possibilité de recevoir la valeur totale ou partielle des prestations accumulées à ce jour ou de percevoir la valeur totale ou restante de prestations à la cessation d’emploi dans la fonction publique. En date du 31 mars 2018, tous les règlements visant le paiement immédiat en espèces étaient terminés. Ces indemnités ne sont pas capitalisées et, par conséquent, les obligations seront prélevées sur les autorisations futures.

Les changements au titre des obligations pendant l’exercice sont les suivants :

(en milliers de dollars)

2018 2017 Obligation au titre des prestations constituées – début de l'exercice 885 $ 1 073 $ Charge pour l'exercice 30 1 Prestations versées pendant l'exercice (175) (189) Obligation au titre des prestations constituées – fin de l'exercice 740 $ 885 $

7. Débiteurs et avances

Le tableau qui suit présente les détails des débiteurs et des avances des IRSC.

(en milliers de dollars)

| 2018 | 2017 | |

|---|---|---|

| Débiteurs – autres ministères et organismes | 519 $ | 895 $ |

| Débiteurs – parties externes | 671 | 1 560 |

| Avances comptables | 1 | 1 |

| 1 191 | 2 456 | |

| Provision pour créances douteuses sur les débiteurs des parties externes | (23) | (69) |

| Débiteurs nets | 1 168 $ | 2 387 $ |

8. Immobilisations corporelles

(en milliers de dollars)

| Coût | Amortissement cumulé | Valeur comptable nette | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Catégorie d'immobilisations | Solde d'ouverture | Acquisitions | Aliénations et radiations | Solde de clôture | Solde d'ouverture | Amortissement | Aliénations et radiations | Solde de clôture | 2018 | 2017 |

| Matériel informatique | 1 997 $ | 15 $ | (313) $ | 1 699 $ | 1 201 $ | 256 $ | (313) $ | 1 144 $ | 555 $ | 796 $ |

| Logiciels | 18 179 | 1 457 | (10) | 19 626 | 12 672 | 988 | (10) | 13 650 | 5 976 | 5 507 |

| Matériel de bureau | 140 | 10 | - | 150 | 69 | 14 | - | 83 | 67 | 71 |

| Véhicules | 28 | - | (28) | - | 28 | - | (28) | - | - | - |

| Actifs en construction | 175 | 280 | - | 455 | - | - | - | - | 455 | 175 |

| Total | 20 519 $ | 1 762 $ | (351) $ | 21 930 $ | 13 970 $ | 1 258 $ | (351) $ | 14 877 $ | 7 053 $ | 6 549 $ |

La charge d’amortissement pour l’exercice terminé le 31 mars 2018 s’élève à 1 257 854 $ (2017 : 837 705 $).

9. Obligations contractuelles

De par leur nature, les activités des IRSC peuvent donner lieu à d’importants contrats et à des obligations en vertu desquels les IRSC seront tenus d’effectuer des paiements échelonnés sur plusieurs années pour mettre en œuvre leurs programmes de subventions et bourses, ou pour l’acquisition de biens ou de services. Les principales obligations contractuelles pour lesquelles une estimation raisonnable peut être faite sont décrites ci-dessous.

(en milliers de dollars)

| Obligations contractuelles | 2019 | 2020 | 2021 | 2022 | 2023 et exercices ultérieurs | Total |

|---|---|---|---|---|---|---|

| Subventions et bourses | 927 250 $ | 700 084 $ | 506 420 $ | 340 205 $ | 277 852 $ | 2 751 811 $ |

| Charges de fonctionnement | 4 892 | 399 | 122 | 49 | 66 | 5 528 |

| Total | 932 142 $ | 700 483 $ | 506 542 $ | 340 254 $ | 277 918 $ | 2 757 339 $ |

10. Passifs éventuels

Les IRSC peuvent faire l’objet de réclamations et de litiges dans le cours normal de leurs activités. De l’avis de la direction, il n’y a actuellement aucune réclamation qui pourrait avoir un effet significatif sur les états financiers et, en conséquence, aucune provision n’a été constituée.

11. Opérations entre apparentés

En vertu du principe de propriété commune, les IRSC sont apparentés à tous les ministères, organismes et sociétés d’État du gouvernement du Canada. Les IRSC concluent des opérations avec ces entités dans le cours normal de leurs activités et selon des modalités commerciales normales. Au cours de l’exercice, les IRSC ont reçu gratuitement des services communs d’autres ministères, comme il est indiqué ci-dessous.

-

Services communs fournis gratuitement par d’autres ministères

Au cours de l’exercice, les IRSC ont reçu gratuitement des services de certaines organisations de services communs relatifs aux locaux et aux cotisations de l’employeur aux régimes de soins de santé et de soins dentaires. Ces services gratuits ont été constatés comme suit dans l’état des résultats et de la situation financière nette de l’organisme.

(en milliers de dollars)

2018 2017 Installations fournies par Services publics et Approvisionnement Canada 3 654 $ 3 697 $ Cotisations de l'employeur aux régimes de soins de santé et de soins dentaires par le Secrétariat du Conseil du Trésor 3 989 3 694 Total 7 643 $ 7 391 $ Le gouvernement a centralisé certaines de ses activités administratives de manière à optimiser l’efficience et l’efficacité de la prestation des programmes auprès du public. Le gouvernement fait donc appel à des organismes centraux et à des organisations de services communs, de sorte qu’un seul ministère fournisse gratuitement des services à tous les autres ministères et organismes. Le coût de ces services, qui comprennent les services de paie et d’émission des chèques offerts par Services publics et Approvisionnement Canada, n’est pas inclus dans l’état des résultats et de la situation financière nette de l’organisme.

-

Administration de programmes au nom d’autres ministères

Aux termes d’un protocole d’entente conclu avec le Conseil de recherches en sciences naturelles et en génie du Canada (CRSNG) et le Conseil de recherches en sciences humaines (CRSH), les IRSC administrent les fonds du Programme de bourses d’études supérieures du Canada Vanier et du Programme de bourses postdoctorales Banting. Durant l’exercice, les IRSC ont administré des fonds s’élevant à 22 810 734 $ (22 446 004 $ en 2016‑2017) en subventions et bourses au nom du CRSNG et du CRSH. Ces charges sont constatées dans les états financiers du CRSNG et du CRSH et non dans ceux des IRSC.

12. Information sectorielle

La présentation de l’information sectorielle est fondée sur l’architecture d’alignement des programmes des IRSC. La présentation par secteur est fondée sur les mêmes conventions comptables décrites à la note 2, Sommaire des principales conventions comptables. Le tableau qui suit présente les charges engagées et les revenus générés pour les principaux programmes, par principaux articles de dépenses et types de revenus. Voici les résultats de chaque segment pour la période :

(en milliers de dollars)

| 2018 | 2017 | ||||

|---|---|---|---|---|---|

| Recherche libre | Recherche prioritisée | Services internes | Total | Total | |

| Paiements de transfert | |||||

| Subventions et bourses | 706 852 $ | 331 956 $ | - | 1 038 808 $ | 1 031 113 $ |

| Remboursement des subventions et bourses des exercices antérieurs | (3 798) | (622) | - | (4 420) | (5 042) |

| Total des paiements de transfert | 703 054 | 331 334 | - | 1 034 388 | 1 026 071 |

| Charges de fonctionnement | |||||

| Salaires et avantages sociaux des employés | 14 593 | 14 203 | 23 216 | 52 012 | 47 453 |

| Services professionnels et spécialisés | 1 437 | 364 | 2 552 | 4 353 | 4 493 |

| Installations | 721 | 1 009 | 1 925 | 3 655 | 3 697 |

| Voyages | 3 097 | 741 | 233 | 4 071 | 1 896 |

| Location | 208 | 35 | 1 028 | 1 271 | 1 216 |

| Mobiliers matériels et logiciels | 78 | 2 | 564 | 644 | 1 074 |

| Communications | 34 | 30 | 971 | 1 035 | 1 056 |

| Amortissement des immobilisations corporelles | - | - | 1 258 | 1 258 | 838 |

| Services publics fournitures et approvisionnement | 23 | 11 | 104 | 138 | 207 |

| Autres | - | - | 101 | 101 | 136 |

| Total des charges de fonctionnement | 20 191 | 16 395 | 31 952 | 68 538 | 62 066 |

| Total des charges | 723 245 | 347 729 | 31 952 | 1 102 926 | 1 088 137 |

| Revenus | |||||

| Dons pour la recherche en santé | 507 | 2 895 | - | 3 402 | 6 864 |

| Total des revenus | 507 | 2 895 | - | 3 402 | 6 864 |

| Coût net des activités poursuivies | 722 738 $ | 344 834 $ | 31 952 $ | 1 099 524 $ | 1 081 273 $ |

- Date de modification :